A indústria mundial da navegação vive um de seus piores momentos desde a crise de 2008, com taxas de fretes em queda vertical que derrubaram a rentabilidade de armadores em 2015.

O lucro da Maersk Line, líder mundial no transporte marítimo de contêineres e terceira nos tráfegos que escalam o Brasil, caiu 44% em 2015, para US$ 1,3 bilhão. O resultado só não foi pior devido ao recuo do preço do petróleo, que tirou pressão sobre o custo com o combustível marítimo – o maior gasto em uma viagem de navio.

A crise é resultado da “tempestade perfeita”: a combinação da queda dos volumes do comércio exterior de países emergentes com o excesso de capacidade. E o cenário pode ficar pior neste ano, com mais navios saindo dos estaleiros e mercados sem perspectiva de melhora, como o brasileiro.

Segundo dados da Drewry’s Container Freight Rate Insight, bíblia do setor, em 2015 o frete “spot” de um contêiner de 40 pés entre Xangai e Santos despencou 73,2% entre janeiro e dezembro, saindo de quase US$ 2,5 mil para US$ 670, o mais baixo desde que a contagem começou, em 2009.

“É muito e não é sustentável a longo prazo. O frete está no valor mais baixo da história”, disse o diretor comercial da Maersk Line no Brasil, Nestor Amador. O armador Hapag Lloyd viu o valor médio do frete de um contêiner de 20 pés cair 14,1%, para US$ 1,2 mil. Na APL, o recuo da receita por contêiner foi de 16,7%, para US$ 944 – ambos no cômputo global.

No balanço de 2015, a Maersk Line disse esperar para 2016 um resultado “significativamente” abaixo do registrado em 2015, como consequência da queda dos fretes e do menor crescimento da demanda mundial pelo transporte de contêineres.

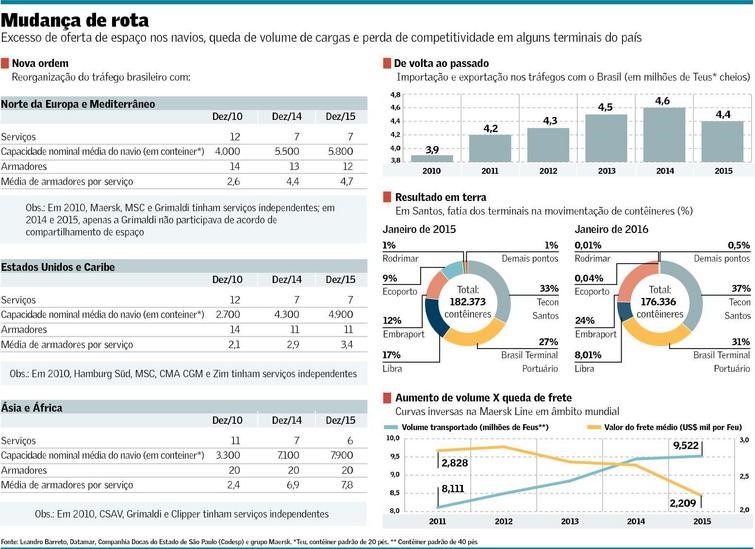

A deterioração dos fretes levou a companhia, a MSC e a MOL a fundirem duas rotações de navios em um único serviço no consórcio que têm entre o Extremo Oriente e a Costa Leste da América do Sul. Pouco antes, os armadores PIL, “K” Line, HMM e Yang Ming decidiram encerrar uma rotação em conjunto na mesma rota. E agora foi a vez de CMA CGM, Hapag-Lloyd, Hamburg Süd, CSCL, NYK e HMM anunciarem que vão transformar em quinzenal a frequência semanal de um dos serviços nesse corredor. Com isso, a oferta nesse tráfego cairá 32% ante setembro de 2015, calcula a consultoria Alphaliner.

“A boia da salvação, por enquanto, é o baixo custo do combustível. Bastará aumentar o bunker [óleo marítimo] e o setor todo vai voltar ao caos”, explica Michel Donner, assessor da consultoria inglesa Drewry, em entrevista ao Valor. Para ele, sem uma retirada significativa de capacidade do mercado, a indústria de contêineres passará por um período de “vacas muito magras” pelos próximos três anos.

A ociosidade vem aumentando e chegou perto de 5% da capacidade em Teus (contêiner de 20 pés) em fevereiro – em setembro era de 2%. Neste ano, calcula a Drewry, tem mais 1,3 milhão de Teus em novos navios a serem entregues. Também o setor “breakbulk”, cujas cargas vão soltas no navio, vive essa situação.

Entre 2011 e 2015, a tonelagem ociosa no mercado saltou 263%, para 2,5 milhões de toneladas, com fretes tão baixos que em muitos casos não pagam os custos operacionais. O Baltic Dry Index, espécie de barômetro do transporte de matérias-primas, cai sistematicamente. Em maio de 2008 atingiu 11.793 pontos; em fevereiro desceu a 290 pontos.

À primeira vista, a indústria e o agronegócio brasileiros, dependentes que são dos armadores para exportar e importar produtos, poderiam se beneficiar do desabamento dos fretes. Mas como ele é cotado em dólar, a escalada da moeda estrangeira esvaziou o impacto positivo. “Ficou mais caro”, diz José Perboyre, coordenador do grupo de logística da Associação Brasileira de Proteína Animal (ABPA), cujos associados realizam 99% das exportações por navio.

Em fevereiro de 2010, a viagem de um contêiner de 40 pés entre Itajaí (SC) e Xangai custava US$ 2,5 mil. No mesmo mês deste ano, saía a US$ 1,4 mil – 44% de desconto em dólar, mas alta de 19,5% em real, de R$ 4,6 mil para R$ 5,5 mil, conforme cotação da moeda estrangeira nos dois momentos.

Outro senão é que a reorganização dos armadores em consórcios e o emprego de navios cada vez maiores para tornar o negócio rentável aumenta o gargalo em terra. “Os terminais pequenos estão morrendo porque não têm capacidade de pátio, de guindastes, não têm produtividade para movimentar um navio grande. É ruim também para o exportador porque ele acaba ficando nas mãos de poucos navios e de poucos terminais, não consegue ter a flexibilidade de antes”, diz um analista.

Michel Donner, da Drewry, diz que as consequências são queda da qualidade de serviços e de provedores, redução de escalas e tempos de trânsito maiores. “Não tem saída específica para os tráfegos de longo curso do Brasil. A ‘doença’ é global”.

Por outro lado, os fretes depreciados são uma oportunidade para exportadores e importadores “entrantes”. A Philips Health Systems do Brasil realiza mais de 90% das importações de equipamentos por via aérea e está migrando parte do volume para os navios. A expectativa é que a transferência resulte em 30% a 35% das importação com utilização do modal marítimo ainda neste ano, num trabalho que será contínuo para aumentar a fatia.

“Com a pressão que os players do transporte marítimo sofrem em vista da queda de demanda global, há um cenário com fortes reduções de frete aos importadores e exportadores, o que eleva ainda mais o interesse na utilização deste modal”, explicou Renato Garcia Carvalho, diretor geral da área de saúde da Philips no Brasil. Segundo ele, a intenção é que a utilização do modal marítimo seja disseminada em diversas linhas de produtos e operações da empresa.

Historicamente, a taxa de crescimento do volume mundial de contêineres é algumas vezes superior à do PIB, mas nos últimos anos o múltiplo tem caído. Levantamento da Alphaliner mostra que, enquanto a estimativa é que o PIB global tenha aumentado 3,1% em 2015, a movimentação de contêineres cresceu apenas 1,1% no período.

Entre 1990 e 1999, a movimentação de contêineres era 3,4 vezes maior que a taxa de crescimento do PIB, num momento em que o avanço da globalização proporcionava um crescimento orgânico do uso da “caixa metálica”. De 2000 a 2008, a relação foi de 2,6 vezes e desde 2010 caiu para 1,5 vez. Alguns fatores explicam isso. O fato de a “conteinerização” de cargas ter atingido um nível de estabilidade é um deles. Outro é o aumento de portos servidos diretamente e não mais por transbordo.

“Não mais haverá crescimento do volume de cargas muito acima da evolução do PIB”, diz Leandro Barreto, especialista em transporte marítimo. Um desafio a mais para os armadores daqui para frente.