Enquanto o governo ainda analisa a nova fórmula de reajuste dos combustíveis proposta pela Petrobras, deixando cada vez mais claro o embate existente entre a diretoria da estatal e o Ministério da Fazenda sobre os reajustes daqui para frente, uma análise dos principais números da Petrobras mostra que a empresa não pode esperar muito mais. Três anos depois da capitalização de R$ 120 bilhões, o efeito positivo de redução do endividamento da companhia na época já se desfez e a situação financeira é a pior em mais de uma década.

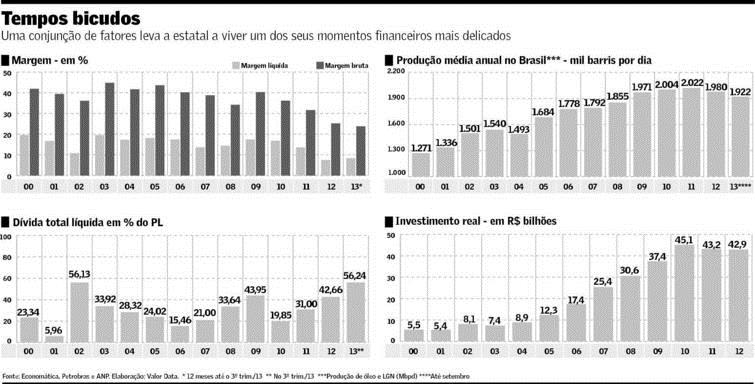

A produção de petróleo, que chegou a média de 2,021 milhões de barris/dia em 2011, vem patinando desde então e até setembro deste ano tinha caído para 1,921 milhão de barris/dia. Como os investimentos se mantêm bem acima da geração de caixa, a dívida líquida aumenta trimestre a trimestre, saltando mais de R$ 135 bilhões desde a capitalização, para R$ 193 bilhões em setembro, sendo R$ 45 bilhões com o BNDES e outros R$ 20 bilhões divididos entre Banco do Brasil e Caixa Econômica Federal. Na outra ponta, desde o aumento de capital, o valor de mercado da companhia caiu 30%, de R$ 373,8 bilhões em setembro de 2010 para R$ 263,3 bilhões em setembro deste ano.

A alavancagem começa a comprometer o grau de investimento da estatal, obtido em 2005. E, por isso, cada vez mais é mencionada a necessidade de novo aumento de capital, o que é altamente improvável do ponto de vista prático, pelo menos no curto prazo, até porque exigiria uma nova lei que teria que ser votada no Congresso Nacional. A saída urgente, agora, na avaliação da própria empresa, de analistas e observadores ouvidos pelo Valor, com a condição de não terem os nomes informados, é adotar a fórmula pretendida pela companhia que permita maior previsibilidade dos reajustes de preços. Já não há como ignorar que as importações e vendas com preço subsidiado estão sangrando as contas da estatal a níveis preocupantes. Na semana passada, a defasagem dos preços no Brasil comparados aos praticados no mercado americano estava em 13% na gasolina e 16,5% no diesel.

Uma observação dos indicadores da Petrobras nos últimos 19 anos mostra que a situação financeira da estatal atualmente se compara apenas com aquela vista no fim da década de 1990, quando o tamanho era metade do atual em termos de produção e a cotação do petróleo oscilava em média abaixo de US$ 20, ante os mais de US$ 100 atuais. Desde aquela época, a margem bruta da companhia não caía abaixo de 30% e nem a margem líquida se mostrava inferior a 10%, como ocorreu em 2012 e se repete até setembro de 2013 – mesmo com a adoção da contabilidade de hedge, que minimizou o impacto do câmbio na última linha do balanço.

Em termos de endividamento, a relação entre a dívida líquida e o patrimônio líquido da estatal, que atingiu 56,24% em setembro, também é a maior desde 1999, ano da maxidesvalorização do real, quando fugiu totalmente da curva e alcançou 75,8%. Quando é medida a relação entre a dívida e o lucro antes de juros antes de impostos, depreciação e amortização, o índice subiu de 1,6 vezes antes da capitalização para 3,25 vezes em setembro.

Um estudo da economista Paula Barbosa sobre o endividamento da Petrobras mostra que nos últimos seis anos as dívidas saltaram de 0,62% do PIB para o patamar de 2,98% em 2012, um crescimento de 2,36 pontos de percentagem do Produto Interno Bruto (PIB), ou 483% em termos reais.

Quem não acompanha a companhia de perto pode questionar como é possível mesmo após o aumento de capital de R$ 120 bilhões realizada em 2010, com a injeção de mais de R$ 40 bilhões em dinheiro. Mas o fato é que o recurso que entrou no caixa já foi todo alocado em investimentos e a diferença de cerca de R$ 80 bilhões – pagas ao governo pela cessão onerosa de 5 bilhões de barris do pré-sal – ainda não gerou um centavo de lucro para a companhia.

Defasagem dos combustíveis é uma das explicações para a piora nas margens bruta e líquida e rentabilidade

Como resultado, a situação da Petrobras hoje é praticamente a mesma de 2010. “Com a diferença que não tem [possibilidade] de trucagem desta vez. Não vejo possibilidade de outro aumento de capital pois o dinheiro do investidor estrangeiro não virá. O preço (da ação) está a metade do que estava naquela época e eles não entregaram o que prometeram. O plano era o governo colocar barris, a Petrobras ia investir e o investidor entrava com dinheiro”, disse uma fonte.

Segundo essa fonte, a única saída agora é adotar uma fórmula de reajuste “decente”, que permita diminuir o “gap” entre os preços domésticos e os internacionais, de modo a reduzir a alavancagem e permitir que a companhia consiga se financiar levantando dívida. “No resto, é rezar para o dólar não ir para R$ 3, porque senão volta para aquele cenário de desastre de agosto”, prevê a fonte, referindo-se às perdas da companhia provocadas pelo aumento do consumo somada à forte desvalorização do real naquele mês.

A defasagem no preço dos combustíveis, que obriga a estatal a importar diesel e gasolina por um valor acima do que vende para as distribuidoras, certamente é uma das principais explicações para a piora nas margens bruta e líquida, e também para a minguada rentabilidade sobre o patrimônio líquido da companhia, que está próxima de 6% ao ano e mal bate a inflação.

Em qualquer conta que se faça nos últimos dez anos, a área de abastecimento da Petrobras – que vende combustível refinado para as distribuidoras – não agregou nem um tostão de retorno para o grupo. Pelo contrário, acumula prejuízo. E nesse caso o governo tem responsabilidade, já que na posição de acionista controlador vem usando a estatal como instrumento de política monetária.

Ao não garantir a paridade internacional dos preços dos combustíveis, na prática a companhia hoje está desrespeitando três preceitos legais. O primeiro é a Lei do Petróleo (9.478) que diz que os preços no Brasil são livres; o segundo é o próprio estatuto da estatal, que diz, no artigo 33 que uma das atribuições da diretoria executiva é, entre outras, aprovar “a política de preços e estruturas básicas de preço dos produtos da companhia”, mas na prática as decisões têm sido tomadas pelo controlador. O terceiro preceito desobedecido hoje é a lei da livre concorrência, que estabelece que vender produtos abaixo do preço de custo configura “dumping”. Não que a atual prática pareça ser uma escolha da diretoria.

Fonte: Valor Econômico | Cláudia Schüffner e Fernando Torres | Do Rio e de São Paulo

Investimento alto e produção baixa pressionam resultados

Além do óbvio problema causado pela venda de gasolina e diesel a preços subsidiados, existem pelo menos mais dois outros gargalos que sugam o resultado e o caixa da estatal. Um deles é a realização de investimentos anuais na casa de US$ 45 bilhões, equivalentes ao dobro da geração de caixa da companhia, o que exige contínuo aumento do endividamento para fechar a conta. E o outro é o fato de a produção de petróleo no Brasil ter empacado na casa dos 2 milhões de barris por dia nos últimos cinco anos.

Entre o fim de 2007, quando se teve as primeiras indicações do gigantismo pré-sal, e 2013 as reservas provadas de petróleo no Brasil cresceram de 14 bilhões de barris para 15,7 bilhões de barris. Mas, curiosamente, a partir do início da exploração do pré-sal, a produção da Petrobras na Bacia de Campos – responsável por 79% da produção brasileira – começou a declinar de forma acentuada. A produção, que já vinha em um ritmo não apreciado, chegou ao início de 2009 em níveis preocupantes e chamou a atenção da Agência Nacional do Petróleo (ANP). O problema, gravíssimo, foi atribuído inicialmente à insuficiência de sondas de perfuração que atendesse às Bacia de Campos e Santos.

Contudo, no ano passado, já na gestão de Graça Foster, a Petrobras admitiu falhas no planejamento e problemas de manutenção, pelo baixo investimento para aquisição de equipamentos críticos como guindastes, novos equipamentos submarinos e até barcos de apoio. Entre 1999 e 2009, a produção da estatal no Brasil teve crescimento médio anual de 5,7%, o que é considerado razoável, tendo-se em conta a depleção natural média de 10% por ano, na medida que as reservas vão se exaurindo. Desde então, a Petrobras não ficou parada, mas os novos sistemas que começaram a operar foram insuficientes para garantir o crescimento da produção no mesmo patamar.

A perda de eficiência na área de exploração e produção fica evidente quando se analisa o resultado separado dessa área de negócios centro da companhia. Em 2008, ano em que a média da cotação do petróleo brent, que é usado como referência pela Petrobras, ficou em US$ 98, o estoque médio investido pela estatal em máquinas, equipamentos e poços nesse segmento era pouco inferior a R$ 100 bilhões, e ela obteve lucro de R$ 37,6 bilhões no negócio, com retorno de 34% na operação.

Daquele ano até o período de 12 meses findo em setembro de 2013, que teve cotação média idêntica do petróleo brent, o capital investido médio no segmento de exploração e produção saltou 135%, para R$ 235 bilhões, mas o lucro aumentou 12%, para R$ 42 bilhões. Assim, o retorno dessa área de negócios, que tem de garantir praticamente sozinha o lucro total da companhia, despencou para 13%.

Olhado de forma estanque, o resultado parece ser catastrófico. Seria como se um empresário construísse uma segunda fábrica maior do que a primeira, mas o lucro aumentasse pouco mais de 10%. Mas a boa notícia, ou consolo, é que se espera que a companhia comece a partir de 2014 a arrancada que permitirá chegar a 2020 produzindo 4,2 milhões de barris de petróleo por dia, o que significa dobrar a produção em sete anos. Na caricatura acima, seria como se a segunda fábrica estivesse quase pronta, mas só a partir do ano que vem começaria a colocar as novas linhas de produção para funcionar.

O Credit Suisse é um dos bancos que preveem aumento de 7% na produção da Petrobras no ano que vem – acréscimo de 130 mil barris/dia – graças à adição de novas plataformas com capacidade de produzir 370 mil barris que serão conectadas ao longo de 2014, algo nunca visto antes na história da indústria de petróleo.

Se a história servir de exemplo, depois de anos fracos em termos financeiros até 1999, a situação da Petrobras melhorou de forma consistente até 2008 – antes da crise financeira mundial. Se a produção reagir, os problemas de caixa devem diminuir, o que inclui uma necessidade menor de tomar dívida no mercado para realizar novos investimentos em aumento de produção – lembrando que a empresa precisa investir para retirar os 5 bilhões de barris da cessão onerosa e também no recém-licitado campo Libra, além de construir do zero duas refinarias premium no Nordeste. O plano de investimentos de 2014-2018 ainda está sendo elaborado e nos próximos anos a companhia não poderá contar com o dinheiro da venda de ativos no exterior, já que faltam apenas US$ 3 bilhões para ela concluir a venda de US$ 10 bilhões em ativos programada. Neste trimestre, os US$ 2,6 bilhões obtidos com a venda de ativos no Peru vão ajudar o resultado do quarto trimestre e a pagar por Libra, que vai custar R$ 6 bilhões só em bônus de assinatura.

Para colocar dinheiro no caixa a Petrobras já obteve US$ 7 bilhões este ano com a venda de ativos de exploração e produção, uma gota no oceano de necessidades da companhia. Como a maior parte dos ativos vendidos está no exterior, ela fica menos internacionalizada e deixa de ter previsão de receitas em dólares no futuro, quando poderia abrir mão de ativos de menor porte no Brasil, como os campos maduros em terra. Mas essa opção é rejeitada por políticos dos estados que abrigam esses ativos.

Enquanto a dívida da Petrobras chama a atenção, a União continua pressionando por investimentos. E o controlador exige da estatal mesmo quando o projeto não é dos mais rentáveis, como são considerados os aportes nas refinarias de Abreu e Lima e também no Comperj. Outras duas na gaveta, as Premium I e II no Maranhão e Ceará, já têm decisão política para a construção, mas ainda não há prazo para que elas sejam erguidas. Já a exigência de conteúdo mínimo local, nas plataformas e outros equipamentos, tem pelo menos dois efeitos colaterais e prejudicam as finanças tanto da estatal como de outras empresas do setor, seja encarecendo a compra dos equipamentos ou atrasando o início da entrada em operação de projetos importantes para aumentar a produção. (CS e FT)